- Гражданин выбирает подрядную организацию (подрядчика);

- Ипотечный банк перечисляет средства на счет эскроу, открытый в банке кредиторе подрядчика

- Банк кредитор подрядчика финансирует строительство дома

- После завершения строительства счет эскроу гражданина раскрывается в пользу подрядчика и средства направляются в погашение кредита подрядчика

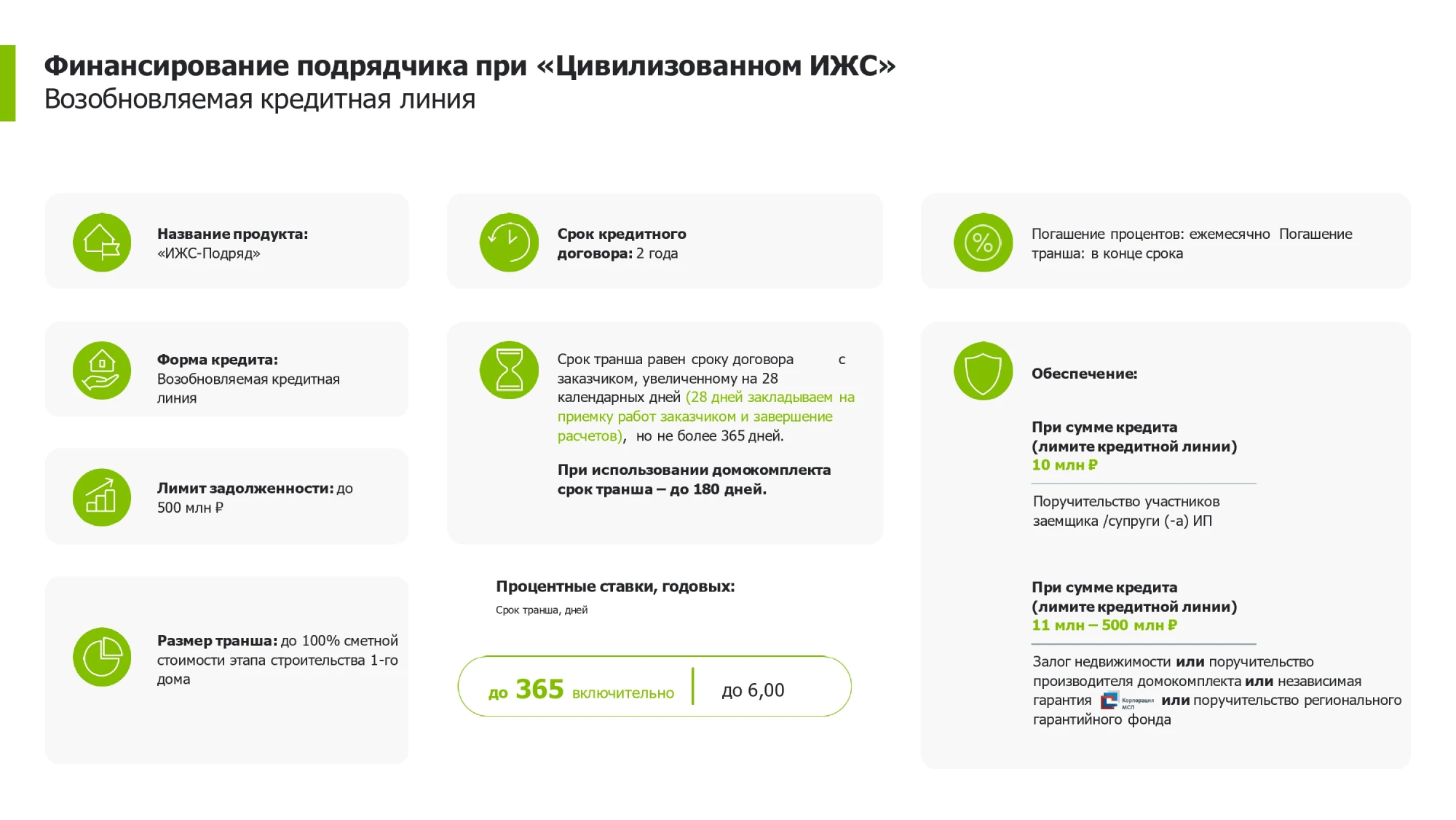

- При сумме кредита 10 млн ₽ - Поручительство участников заемщика /супруги (а) ИП

- При сумме кредита 11 млн 500 млн ₽ - Залог недвижимости или поручительство производителя домокомплекта или независимая гарантия или поручительство регионального гарантийного фонда

- Юридическое лицо или ИП

- Годовая выручка - до 4 млрд ₽

- Срок регистрации - не менее 2х лет

- В случае, если цена по договору подряда превышает 10 млн ₽ - членство в СРО в области строительства, реконструкции, капитального ремонта объектов капитального строительства

- Заявка с указанием желаемой суммы кредита

- Баланс и отчет о финансовых результатах форма 1,2 за (годовой и по квартально текущего года)

- Для ИП Выписка с расчетного счета за последние 12 месяцев

- Паспорт собственника

01

01

Вы подаете заявку - мы проверяем на возможные стоп-факторы, риски, после чего прогнозируем результат получения одобрения

02

02

В течение 2-х часов получаете несколько вариантов решения вопроса, дальше выбираете самые оптимальные для Вас условия

03

03

Наш специалист проводит работу с банками по согласованию выбранных Вами условий и доводит до положительного решения

04

04

Подписание документов, после чего Вы получаете необходимую сумму

Мы официально снижаем ставку банков

В течение 20 минут оглашаем предварительное решение

Проверим кредитную историю бесплатно и поможем подготовить пакет документов, снизим ставку банков

Работаем без предоплат

Заявки клиентов нашей компании рассматриваются банком в приоритетном порядке

За каждым нашим клиентом закреплен персональный менеджер, который консультирует по всем вопросам 24/7